Справка форма 51 образец. Расчетный лист по заработной плате - бланк

Расчётная ведомость оформляется в том случае, когда зарплату сотрудникам предприятие перечисляет на банковские карты.

Образец заполнения расчетной ведомости. Форма Т-51

Посмотреть образец зарплатной ведомости по форме Т-51: стр. 1 , стр. 2 , стр. 3

Бланк расчетной ведомости по зарплате. Форма Т-51

Посмотреть бланк зарплатной ведомости по форме Т-51: стр. 1 , стр. 2 , стр. 3

Бланк расчётной ведомости унифицирован, имеет форму Т-51. Форма Т-51 является первичным расчетным бухгалтерским документом.

При необходимости для выдачи указанной в зарплатной ведомости Т-51 суммы наличными оформляется платёжная ведомость по форме Т-53

.

В случае, если зарплата сотрудникам выдается наличными через кассу предприятия, используется бланк расчётно-платёжной ведомости по форме Т-49

.

Согласно законодательству каждое предприятие само определяет, каким видом ведомости ей пользоваться.

Правила заполнения расчетной ведомости по форме Т-51

Бланк расчетной ведомости заполняется сотрудником бухгалтерии в одном экземпляре с использованием табеля учета рабочего времени (форма Т-13), штатного расписания, больничного листа, заявления на отпуск и других необходимых для начисления зарплаты документов.

Ведомость начисления заработной платы Т-51 состоит из титульной и табличной частей.

В «шапке» указываются:

- наименование организации, её код по ОКПО, структурное подразделение, если выплаты происходят в нем;

- номер ведомости и дата её составления;

- отчётный период, за который производится начисление денег;

В таблице указываются:

- порядковый номер записи, табельный номер работника, если присвоен;

- ФИО работника, его должность;

- тарифная ставка (оклад) работника;

- количество отработанных за отчетный период дней (рабочих, выходных и праздничных);

- суммы, начисленные каждому работнику за текущий месяц по разным видам оплат (виды оплат прописываются бухгалтером);

- суммы, удержанные (или зачтённые) из зарплаты работника;

- задолженности организации перед работником или работника перед организацией;

- окончательные суммы к выплате;

Под табличной частью указывается должность и ФИО заполнившего ведомость лица, заверенные его подписью.

Вместе с расчетной ведомостью на сумму, подлежащую перечислению, составляется

Расчетная ведомость Т-51 - образец заполнения на предприятии используется для проведения расчета оплаты труда. Используется унифицированная форма под номером Т-51. Данный первичный документ достаточно удобен в использовании на больших предприятиях, где есть большой штат работников. Расчетная ведомость обязательно заполняется бухгалтером по зарплате, в функции которого входит начисление зарплаты работникам предприятия. В этом документе находятся все данные относительно всех начислений, которые были удержаны из зарплаты работников. Для каждого сотрудника отводится отдельная строка.

Расчетная ведомость Т-51 имеет определенные отличия от расчетно-платежной, такие:

Форма Т-51 не имеет своего лицевого счета по форме Т-54, в свою очередь Т-49 ведомости составляется согласно данным Т-54 формы.

По своему функциональному назначению: расчетную ведомость используют только для расчета зарплаты сотрудников. Расчетно-платежная используется для расчета, а также для выплаты зарплаты работника.

Расчетную ведомость составляют в бухгалтерии только в одном экземпляре.

Титульный лист должен содержать название предприятия (указывается полное название, или может быть сокращенное название, необходимо указать согласно уставным документам), идентификационный код предприятия (ОКПО), его структурное подразделение (торговая точка, цен, если нет такого, тол нужно поставить прочерк в этой строке). После этого указывают номер, дату, когда была составлена расчетная ведомость, отчетный период (указывают, как правило, с первого числа месяца включая последнее число).

Что касается табличной части второй стороны ведомости Т-51, эта сторона схожа с аналогичной табличной частью Т-49. Нет только раздела «Деньги получил». В ведомости последняя строчка выступает итоговой. В этой строке подсчитывается общая сумма всех граф. На основании этих же данных формируют Т-53. Где итоговая сумма графы 18 «к выплате» обязательно должна равняться общей сумме по строке расчетно-платежной ведомости «Сумма».

Зарплата по расчетной ведомости начисляется исходя из данных необходимых документов, где отражается учет времени, которое сотрудник отработал, а также учет выработки.

С обратной стороны ведомости находится таблица, где в ее составе можно увидеть восемнадцать граф, количество строк напрямую зависит от количества работников. Под каждой графой ведомости суммируется итоговая цифра по всем начислениям. Все суммы начислений и удержаний, должны быть указаны в ведомости Т-51 обязательно в рублях, копейках.

Стоит отметить, что расчетная ведомость обязательно заверяется подписью составляющего ее лица, а также она должна храниться в архиве предприятия на протяжении пяти лет.

На тех предприятиях, где используется автоматизированная система учета, состав, расположение реквизитов обязательно определяются согласно выбранной предприятием системы обработки информации. Компьютерный вариант ведомости должен содержать пункты, реквизиты формы Т-51, которая была установлена.

В ведомости в конце окончания срока выплат (согласно новым правилам данный срок составляет 5 рабочих дней) возле фамилии каждого работника, который не получил зарплату, необходимо проставить отметку «депонировано». При необходимости в примечании нужно указать номер документа. В обязательном порядке необходимо заполнить все поля и графы ведомости, так как если информация отсутствует, то нужно поставить в соответствующем поле прочерк.

Расчетная ведомость Т-51 - образец заполнения должна заполняться при осуществлении расчета и начислении зарплаты работникам предприятия.

Применение расчетной ведомости (по Унифицированной форме N Т-51 ) (ОКУД 0301010 ) выполняется с 3 апреля 2004 года. Эта форма утверждена к выполнению на основании Постановления Госкомстата РФ от 05.01.2004 N 1. В дальнейшем были приложены усилия для усовершенствования условий заполнений расчетных форм и ведомостей с целью снизить риски фальсификаций и махинаций с показателями.

Соответствие заявленных цифр реальности было одним из самых существенных приоритетов по состоянию на 1 января 2013 года, когда первичные учетные документы по формам, содержащимся в альбомах с унифицированными показателями учетной документации, перестали являться обязательными к повсеместному применению. Однако обязательность к применению по прежнему сохранилась у документальных форм, которые продолжают использоваться как первичные учетные документы. Они были установлены уполномоченными органами к расширенному использованию в соответствии с другими федеральными законами (например, кассовыми документами) (Минфин России N ПЗ-10/2012).

Форма Т-51: расчет зарплаты сотрудникам

Расчет зарплаты сотрудникам может происходить в соответствии с расчетно-платежной ведомостью, которая дополнительно используется для учета выплат по заработной платы. Также заполнение приходно-расходных операций по отдельному документу – расчетной ведомости. Особенности применения расчетной ведомости и заполнения выплат происходит по форме № Т-51. В соответствии с расчетной ведомостью, применяется расчет зарплаты относительно всех работников организации.

Также не менее важен тот факт, что аванс – зарплата за первую половину месяца – также учитывается в формально заполненной ведомости. Также организация может пользоваться и самостоятельно разработанной формой расчетной ведомостью. Также по форме № Т-51 , утвержденной Постановлением Госкомстата РФ от 05.01.2004 № 1, существуют некоторые специфичные особенности подготовки расчетной ведомости по примеру формы № Т-51. В случае если организация пользуется расчетно-платежной ведомостью (например, в соответствии с формой № Т-49), отдельная ведомость для расчета уже не составляется.

Форма Т-51: разнообразие граф

Расчетную ведомость заполняют на всех сотрудников, независимо от факторов, договоров и обстоятельств, влияющих на то, каким образом им выплачивают заработную плату (банковские карты или наличные). Составляют расчетную ведомость Т-51 в бухгалтерии организации в единичном экземпляре.

В расчетной ведомости производится начисление заработной платы на основании переданных данных на основании первичных документов, в соответствии с учетом выработки или по факту отработанного времени, а также других документальных ведомостей.

Графа «Начислено» содержит информацию о суммах средств, которые вносятся в ведомость по видам оплат из общего фонда заработной платы предприятия. Также эта графа содержит информационные ведомости по другим видам доходов в виде разнообразных материальных и социальных благ. В то же время предприятие производит учет и расчет всех удержаний из общей суммы зарплаты и определяет сумму, подлежащую выплаты сотруднику.

В учетных ведомостях, которые составляются на компьютере, реквизиты предприятия и их расположение обозначается в зависимости от акцептированной технологии по обработке информации. Вместе с тем, форма документа по форме Т-51 должна содержать в себе все реквизиты, составленные и поданные в унифицированной форме.

Форма Т-51: первичный бухгалтерский документ

В общей бухгалтерской практике расчетная ведомость по форме Т-51 является первичным бухгалтерским документом, применяющимся для расчета зарплаты. В основном эту форму используют для учета пропорции отработанных часов и выплат на сотрудников, которые получают свою зарплату при помощи банковских карт для выплат.

Практически ведомость составляют специалистами бухгалтерии в одном экземпляре. Оформляют ведомость на основании документа-табеля по расчету и учету рабочего времени , штатных расписаний и других необходимых документов, требующихся для начисления выплат.

Форма Т-51: обязательная информация

Бланк формы Т-51 содержит титульный лист с реквизитами предприятия (так называемая шапка формы) и таблицу с обратной стороны. В случае если в штате предприятия работают много сотрудников, тогда по форме бухгалтер обязан вести учет и насчитывать заработную плату по форме из нескольких листов.

Они должны быть умеренно скреплены и пронумерованы. Количество листов проставляют в специальной графе, чтобы не пропустить важной информации для начисления заработанных средств сотрудникам. Заполнение титульного листа сопряжено с указанием наименования организации, ее реквизитов, даты и номера составления документальной ведомости, отчетного периода и общей суммы к выдаче.

Таблица по форме Т-51 должна содержать следующие обязательные к заполнению данные:

- порядковый номер (ПН) документа;

- полное ФИО сотрудника;

- табельный номер (ТН) сотрудника;

- занимаемая сотрудником должность (профессия);

- назначенный оклад (ставка по тарифу);

- количество отработанных часов (дней);

- сумма всех начислений;

- сумма всех удержаний;

- задолженность предприятия перед сотрудником за минувшие периоды;

- задолженность сотрудника перед организацией;

- итог по сумме к выплате.

В завершающих графах ведомости обязательно подсчитывают и вписывают общую сумму, предназначенную для выплаты сотруднику. Параллельно с этой же обозначенной суммой в специальную графу выписывают расходный кассовый ордер по номеру и форме.

Составление расчетной ведомости (форма Т-51 ) не сопряжено с дополнительным заполнением расчетно-платежной и платежной ведомости на всех сотрудников. Подписывают ведомость, составленную по форме Т-51, руководитель предприятия и главный бухгалтер организации. Код расчетной ведомости по классификатору – ОКУД 0301010.

Необходимость заполнения расчетно-учетной ведомости по форме Т-51 существует в каждой организации, которая обязывается вовремя выплачивать заработную плату своим штатным и внештатным сотрудникам.

Каждая из граф расчетной ведомости должна содержать информацию по учету рабочей деятельности предприятия. Потребность в правильном ведении отчетности по форме Т-51 является залогом успешного функционирования организации, отсутствия задолженности перед сотрудниками и их защитой их от несанкционированных переработок.

Форма Т-51 предназначена для расчёта и начисления зарплаты сотрудникам. Вместо неё также можно оформлять расчётно-платёжную ведомость по форме Т-49 – эти бланки взаимозаменяемы.

Заполнение формы Т-51

Титульный лист. Указываем название организации или ИП; если зарплата рассчитывается для какого-то конкретного структурного подразделения, то указываем его название.

Графа «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Ниже – номер документа (отчёт с начала года) и дата его составления. Также указывается отчётный период, за который начисляется заработная плата (обычно месяц).

Таблица. Графа 2-5. Пишем ФИО, табельный номер сотрудника (данные из личной карточки), а также его должность и тарифную ставку, оклад.

Графа 6 и 7. Указывается, сколько дней (часов) отработано сотрудником в отчётном периоде (смотрим сведения в табеле учёта рабочего времени). Отдельно вписываются обычные рабочие дни и отдельно проработанные выходные и праздники (за них повышенная ставка).

Графа 8-11. Пишем все начисления, произведённые работнику за отчётный месяц. Это, в первую очередь, заработная плата, сумма которой складывается из установленной тарифной ставки и числа отработанных дней. Затем это может быть премия, больничные выплаты и другие доходы в виде материальных и социальных благ (для каждого вида начислений отдельная графа).

Графа 12. Выводится итоговая сумма заработка сотрудника (сложить суммы граф с 8 по 11).

Графа 13. Вписываем сумму НДФЛ (подоходный налог 13%), исчисленную с ЗП работника.

Графа 14. Указываются прочие удержанные из зарплаты суммы (не НДФЛ): ранее выплаченный аванс, удержания по исполнительным листам (например, алименты), задолженность по подотчётным суммам и др.

Графа 15. Итоговая сумма всех удержаний.

Графа 16. Если у организации есть задолженность перед работником, то указываем её в этой графе. Это могут быть, например, какие-то невыплаченные суммы за предыдущие месяцы.

Графа 17. Сумма задолженности работника перед организацией.

Графа 18. Сумма денег, которую получит работник после всех удержаний.

Внизу бланка составитель расписывается и указывает свою должность.

Расчетный лист по заработной плате — обязательный элемент кадрового документооборота. Изучим особенности его применения подробнее.

Для чего нужен расчетный листок по заработной плате?

В соответствии с положениями ст. 136 ТК РФ работодатель обязан письменно информировать работника о том, каким образом рассчитана его заработная плата. А именно о том, как учтены при ее исчислении оклад, надбавки, различные удержания и прочие показатели.

На уровне федеральных нормативных актов не определено, каким образом должно осуществляться такое информирование (за исключением указанного предписания предоставлять информацию работнику в письменном виде). На практике это происходит посредством предоставления работнику расчетного листка по зарплате. В нем отражаются все необходимые сведения.

Листок может быть представлен в бумажном или электронном виде (письмо Минтруда России от 21.02.2017 № 14-1/ООГ-1560). При этом порядок применения электронного способа выдачи листков (например, посредством отправки на корпоративный e-mail сотрудника) должен быть закреплен в трудовом договоре или локальном нормативе.

Выдавать листок достаточно при выплате последней части зарплаты (после всех выплаченных авансов). Отдельный расчетный лист оформляется при увольнении.

Расчетный лист и персональные данные

В расчетном листе по заработной плате отражаются данные о доходах физического лица. Такие данные относятся к персональным и не могут быть разглашены без разрешения гражданина (ст. 7 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Таким образом, бухгалтер или другой ответственный сотрудник, предоставляющий (рассылающий) работникам расчетные листы, будет лицом, ответственным за неразглашение сведений, отражаемых в таких листах. Данная функция ответственного сотрудника может быть закреплена в локальном положении о персональных данных.

Безопасная с точки зрения закона 152-ФЗ передача расчетных листов по заработной плате может быть осуществлена:

- если листки бумажные — в отдельном кабинете (в бухгалтерии) при поочередном его посещении сотрудниками;

- если листки электронные — посредством их отправки на e-mail, принадлежность которого конкретному лицу достоверно установлена.

Не лишним будет запросить у работника отдельное разрешение на обработку персональных данных, представленных сведениями о доходах — несмотря на то, что в соответствии с подп. 2.3 п. 2 ст. 10 закона 152-ФЗ работодателям можно не запрашивать разрешение на обработку персональных данных наемных работников. Дело в том, что доступ работодателя к таким данным может потребоваться и после увольнения работника (например, при подготовке запрошенной им справки об удержаниях).

Организовать оборот расчетных листков на предприятии с учетом требований законодательства о защите персональных данных и иных норм — ответственная задача. Изучим, на что предприятию имеет смысл обратить внимание при ее решении.

Порядок оборота расчетных листков в организации: нюансы

Внимания заслуживают следующие обстоятельства:

1. Расчетные листки как источники персональных данных хранятся не менее 5 лет (при проведении ревизий), не менее 75 лет — если не используются расчетные счета (приказ Минкультуры России от 25.08.2010 № 558).

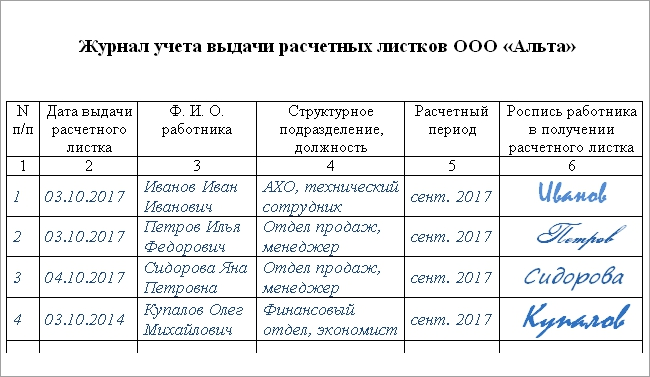

2. Учет выдачи листков можно вести, используя отдельный журнал. В нем работники могут удостоверять факт получения расчетного документа своей подписью.

Однако при рассылке расчетных листов в электронном виде их получение может подтверждаться только при использовании квалифицированной ЭЦП — как аналога собственноручной подписи (п. 1 ст. 6 закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ).

На практике это может означать отправление работником бухгалтеру копии файла расчетного листа, которая подписывается применяемой в фирме криптографической программой.

Порядок применения ЭЦП, как мы отметили выше, закрепляется в отдельных положениях трудового договора или локального норматива, регламентирующего оплату труда на предприятии. В частности, в таких положениях может быть указано, что при неиспользовании ЭЦП работнику следует явиться в бухгалтерию и получить бумажный вариант листка.

3. Форму расчетного листа работодатель утверждает:

- с учетом мнения профсоюза, если он учрежден;

- в соответствии с локальными нормативами, регулирующими оборот кадровых документов.

Если работникам выдается расчетный лист, не прошедший установленную законом и локальным нормативом процедуру утверждения работодателем, то его выдача приравнивается к невыдаче (постановление ВС РФ от 23.12.2010 № 75-АД10-3). В этом случае в отношении работодателя могут быть применены штрафные санкции.

Нарушения при выдаче расчетных листков: какие санкции получит работодатель

Если работодатель не выдаст расчетный лист в установленный срок, то Трудинспекция получит право оштрафовать (п. 1 ст. 5.27 КоАП РФ):

- должностное лицо работодателя — на 1000-5000 руб.;

- работодателя как юрлицо — на 30 000-50 000 руб.

Если работодатель допустит нарушения в части обеспечения законного оборота персональных данных (представленных в данном случае сведениями о доходах сотрудников), то инспекторы ФСТЭК могут оштрафовать работодателя по различным основаниям, прописанным в ст. 13.11 КоАП РФ. Например, если они решат, что работодатель использовал персональные данные работника в неустановленных целях, то могут применить санкции по п. 1 ст. 13.11 КоАП РФ в виде:

- штрафа на должностное лицо — в сумме 5000-10 000 руб.;

- штрафа на юридическое лицо — в сумме 30 000-50 000 руб.

Как мы уже отметили выше, применение неустановленной формы расчетного листка приравнивается к его неприменению. Но как должен выглядеть документ? На какие форматы ориентироваться работодателю?

Как выглядит расчетный листок и где можно скачать образец?

Унифицированной формы документа, о котором идет речь, федеральным законодательством не утверждено. В целях включения данной формы в кадровый документооборот работодатель вправе задействовать собственные бланки. При этом их нужно составлять, учитывая тот факт, что в нем должен приводиться перечень сведений, поименованных в ст. 136 ТК РФ.

Общераспространенным можно назвать формат расчетного листка, в котором указываются:

1. Расчетный месяц.

2. Ф. И. О., должность получателя зарплаты, подразделение, в котором он работает.

3. Сведения о суммах, из которых складывается зарплата. Например:

- об окладе;

- о надбавках;

- о премиях.

4. Сведения об НДФЛ.

5. Сведения об удержаниях (например, алиментах по исполнительному листу).

6. Сведения о выданных авансах.

7. Сведения о сумме, которая подлежит выплате по состоянию на конец расчетного месяца (с учетом аванса и удержаний).

Отметим, что в отношении расчетного листка законом не установлено требований по его заверению подписью какого-либо из ответственных лиц фирмы-работодателя или печатью. Но документироваться могут, как мы уже знаем, факты получения расчетных листов работниками.

Скачать бланк расчетного листка по заработной плате вы можете на нашем сайте — по ссылке ниже.